Interviu cu unul dintre oamenii care au dat BCR în judecată

de Vladimir Bortun 2919 aprilie 2013

[ Comentariu Dan Culcer - Aici se vede forța grupului în poltică sau economie. Un exmplu de reacție socială care se poate aplica în orice domeniu. E nevoie de constituirea unor grupuri de avocați mai puțin șnapani care să vadă interesul unor astfel de acțiuni.]

Temă: Viaţa în rate

Vladimir Borțun: Cum a început relația ta cu BCR?

Sorin: Păi, m-am hotărât să nu mai plătesc chirie și să mă mut cu familia, că nu mai încăpeam într-o garsonieră. Și am zis să luăm un credit.

VB: În ce an?

Sorin: Sfârșitul lui 2007, începutul lui 2008. Prin decembrie-ianuarie. M-am dus la mai multe bănci, am cerut mai multe oferte, și am zis că oferta de la BCR e cea mai bună. Mi-au dat banii imediat, n-a fost niciun fel de problemă. Dar, înainte de chestia asta, am avut o nelămurire. În primul an, urma să plătesc o dobândă fixă, care, după această perioadă, devenea variabilă în funcție de referința afișată în sediile BCR. Și nu știam care-i treaba cu dobânda asta variabilă, așa că am întrebat acolo cum fluctuează, dar mi s-au dat niște răspunsuri pe care nu le-am înțeles. Am revenit cu întrebările astea la domnul de la bancă, l-am rugat frumos să-mi explice omenește cum fluctuează chestia asta, iar omul n-a reușit. Nu a reușit, așa e cel mai corect spus. Nu știu dacă a fost lipsa lui de intenție.

VB: Ce l-ai întrebat, mai exact?

Sorin: L-am întrebat cum s-ar putea întâmpla ca această dobândă variabilă să crească foarte mult, astfel încât eu să nu-mi mai permit s-o plătesc. Ce ar putea să ducă dobânda mea de la 4,8%, cât era atunci, la 7%, să zicem? Omul mi-a zis că cel mai probabil să se întâmple asta e în caz de război. Și am zis că dacă e așa, doar în caz de război, accept. Eu acum plătesc 11% și nu e război.

VB: Și cum au evoluat lucrurile cu banca după ce ai luat creditul?

Sorin: Mi-am plătit ratele la bancă timp de un an de zile, după care de la 200 de euro am sărit la 460. Și le-am zis că e o greșeală, iar ei mi-au zic că nu, nu e o greșeală, că a crescut dobânda variabilă.

VB: De ce crescuse?

Sorin: Inițial, credeam, ca toată lumea, că dobânda variabilă trebuie plătită conform indicelui ROBOR [pentru creditele în lei – VB] sau EURIBOR [pentru creditele în euro – VB], acești indici fiind stabiliți din afara băncii de la care iei credit. Dar eu am plătit o dobândă stabilită de BCR, ceea ce înseamnă că, dacă dobânda crește, eu trebuie să plătesc pentru incompetența lor – și n-am nicio problemă cu chestia asta, până la un punct –, dar, pe de altă parte, trebuie să plătesc și fraudele.

VB: Adică?

Sorin: Ați văzut în presă, în ultima vreme, despre fraude în bănci. Banii ăia au dispărut din bancă, iar pierderile astea se duc și către mine, care plătesc rate.

VB: Așa, și ce ați făcut când vi s-a dublat rata?

Sorin: Prin 2010, ne-am strâns pe internet câțiva cărora ne crescuse dobânda și am creat o listă de discuții. Am decis să dăm banca în judecată.

VB: Câți erați la început?

Sorin: Inițial, în grupul nostru, am fost mai mulți. Nu știu cifra exactă, dar eram în jur de 500-600. Pe parcursul procesului, s-a micșorat grupul, pentru că banca le-a oferit unora tot felul de înțelegeri individuale, fără legătură cu avocatul nostru.

VB: Și în ce constau aceste înțelegeri?

Sorin: Nu știu exact, că sunt confidențiale, dar se vorbește că acele oferte conțin în continuare această dobândă cu referință variabilă, numai că e mai mică; noi o numim dobândă preferențială, oferită de bancă anumitor persoane.

VB: Câți ați rămas după aceste înțelegeri?

Sorin: Acum suntem 327, împărțiți în două grupuri, G1 și G2.

VB: Și ce a urmat?

Sorin: Înainte de a da în judecată banca, domnul avocat a trimis o scrisoare către bancă, în care i-a rugat să vină să negociem, să vedem dacă se poate rezolva problema fără cheltuieli inutile. Am avut o mare speranță acolo și credeam că banca o să vrea să rezolvăm problema. Nu s-a întâmplat așa.

VB: Mai aveai încredere în bancă în momentul ăla?

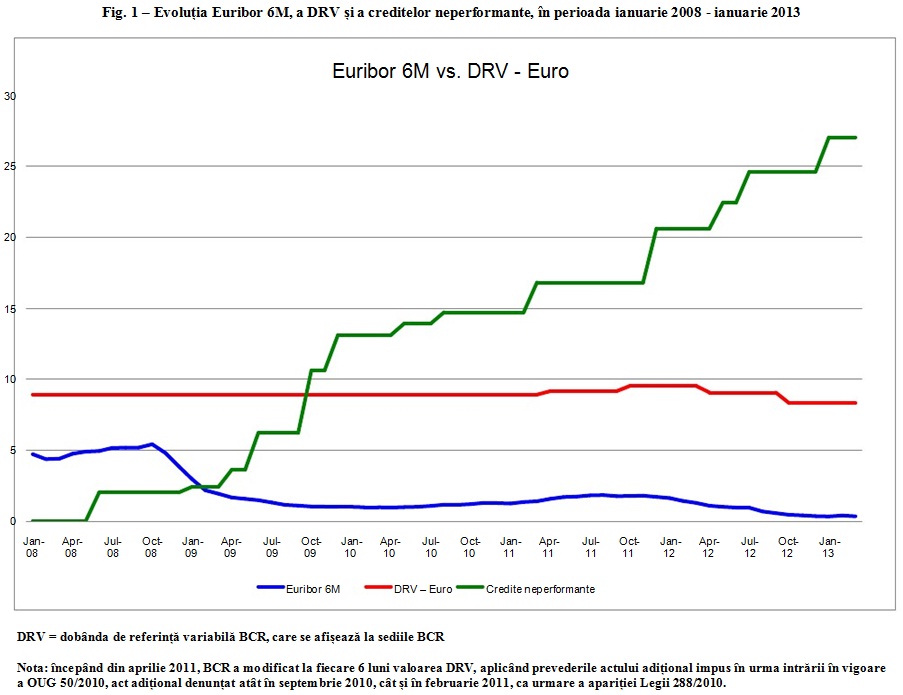

Sorin: Începutul morții încrederii mele, ca să zic așa, fusese mai demult, când un alt client BCR, care i-a dat separat în judecată și a câștigat, a făcut un grafic care arăta că dobânda lor variabilă rămâne la fel de mare chiar și când indicele EURIBOR scade [vezi fig. 1 – VB]. Dar încrederea mea a murit definitiv și irevocabil în sala de judecată, când am văzut cum se apără banca prin gura avocatului.

VB: Cum s-a apărat?

Sorin: Nu știu cât de mult am voie să spun, nu vreau nici să mă trezesc mâine cu casa de avocatură a băncii care mă dă în judecată. Pot să-ți spun ce mi-au zis alții, care au procese cu banca separat, prin ANPC [Autoritatea Națională pentru Protecția Consumatorilor – VB], că o variantă e să faci ca noi, cu avocat, iar cealaltă e să te duci la ANPC. Un tip care a studiat un an de zile ca să-și facă singur apărarea mi-a spus că, la proces, unul dintre argumentele apărătorului a fost ceva de genul că boul se leagă de gard cu funia și omul cu semnătura.

VB: Când a început procesul vostru?

Sorin: Am început acțiunea în octombrie 2010, dar ne-am judecat pe fond, la tribunal, abia în primăvara lui 2011. S-a stat mult pe procedură. Era clar o tragere de timp, nu încape niciun fel de îndoială. Am fost acolo, în sală, și am văzut. Ei încearcă să tărăgăneze cât mai mult.

VB: De ce?

Sorin: Creditul merge, ei încasează banii. Le convine de minune chestia asta. Plus că unii mai renunță la proces.

VB: Voi de ce ați acuzat banca, mai exact?

Sorin: Am cerut instanței constatarea caracterului abuziv al următoarelor clauze: mecanismul de calcul al dobânzii variabile, comisionul de acordare, comisionul de administrare, comisionul de urmărire a riscurilor – care sunt toate, de fapt, niște dobânzi mascate – și clauza referitoare la garanții suplimentare. Și, în cazul în care se constata nulitatea absolută a acestor clauze, ceream scoaterea lor din contracte.

VB: Ce înseamnă clauză abuzivă?

Sorin: Sunt două condiții pentru ca o clauză din contract să fie considerată abuzivă: dacă nu a fost negociată și dacă a creat, cu rea credință, un dezechilibru major între părți.

VB: Și cum a îndeplinit aceste condiții clauza privitoare la dobândă, de pildă?

Sorin: În primul rând, nu a fost negociată, ea existând în contractul preformulat. În al doilea rând, faptul că mecanismul folosit de bancă pentru a calcula dobânda era unul arbitrar, noi, clienții, neputând prezice evoluția dobânzii, denotă rea credință. În al treilea rând, faptul că banca a majorat dobânda atunci când EURIBOR a crescut, dar n-a micșorat dobânda atunci când EURIBOR a scăzut, a creat un dezechilibru contractual major.

VB: Și care a fost decizia curții?

Sorin: Prima decizie a venit în martie 2012 și spunea că acel comision de administrare trebuie scos. Despre dobândă și celelalte clauze nu mai știu exact ce-a zis, dar, oricum, n-am primit câștig de cauză.

VB: Ce a urmat?

Sorin: Ți-am spus că suntem împărțiți în două grupuri, G1 și G2, cu același avocat, dar două acțiuni separate, care merg aproape împreună, la diferență de câteva săptămâni, să zic. Eu sunt în G1. Cei din G2 au reușit, în noiembrie 2012, să execute silit banca și să încaseze banii care le reveneau în urma eliminării comisionului de administrare. E vorba de vreo 900.000 de lei.

VB: Deci s-a ajuns la executare silită?

Sorin: Da. Avem colegi care au câștigat irevocabil în alte cazuri, cazuri în care instanța a zis băncii ceva de genul – „Scoateți, domn’le, mizeria asta din contract! Nu vă e rușine?!” Iar banca vine și spune ceva de genul – „Da, și cu ce s-o înlocuiesc? Nu pot s-o pun în aplicare. Învățați-mă cum să fac!” Ce să faci? Avem un coleg care a câștigat și cu privire la dobândă, și cu privire la celelalte clauze abuzive. Trebuie să i se scoată din contract, nu i s-au scos, iar omul a zis că, în cazul ăsta, nu mai plătește rata, dar nu numai că nu mai plătește rata, dar renunță și la cetățenia română.

VB: Ai spus de G2 că și-au luat banii, dar cei din G1 nu și-au primit banii?

Sorin: Nu, pentru că ne-am mișcat mai greu, au mai fost niște întrebări din alea de tipul „Dar voi câți sunteți?” etc. – s-a mai lungit un pic, iar apoi a venit apelul.

VB: Ce s-a întâmplat la apel?

Sorin: Am făcut apel și noi, și banca. Au câștigat ei, în februarie anul ăsta. E ceva foarte interesant aici. Gândește-te că de la începutul acțiunii și până la acea executare silită au curs doi ani, iar recursul a durat o zi! Și altă chestie incredibilă: cele două grupuri au depus acțiunile de apel în zile diferite și am nimerit la același complet de judecată, deși ar trebui să se repartizeze aleatoriu. E o coincidență prea mare. Pe lângă asta, a fost și cazul Munteanu.

VB: Mai precis?

Sorin: Să zicem că noi doi avem același contract, în care doar dobânda diferă, dar clauzele abuzive sunt la fel, avem același avocat, suntem clienții aceleiași bănci, mergem la aceeași curte de apel din București – tu câștigi tot, eu pierd tot!

VB: Cu același dosar și aceeași pledoarie?

Sorin: Da, și la aceeași secție, dar alt complet de judecată și alt verdict. E foarte interesant de studiat decizia din cazul Munteanu, pentru că acolo judecătorul nu numai că a fost de acord cu ceea ce s-a cerut, dar a adăugat de la el niște chestii foarte interesante. Pentru bănci ar fi interesant să citească, dacă au timp, dar îmi închipui că sunt ocupate.

VB: Ce vă rămâne de făcut după decizia Curții de Apel din februarie 2013?

Sorin: Pentru noi, e destul de simplu ce-avem de făcut – mergem până la capăt, asta e foarte clar.

VB: Adică?

Sorin: Adică o să mergem la Înalta Curte de Casație și Justiție, care e ultima instanță din România. Ce mi-aș dori eu e să câștigăm la Înalta Curte de Casație și Justiție, iar motivul este următorul: dacă noi câștigăm aici, cel care e de vină plătește. Dacă noi nu câștigăm aici, se cimentează aceste clauze abuzive și se creează un precedent foarte puternic cu care va fi lovit în cap orice cetățean care va mai da în judecată o bancă. Dacă ne ducem la CEDO [Curtea Europeană a Drepturilor Omului – VB] și câștigăm acolo, fii-mea o plătească oalele sparte, tu o să le plătești, și nu e corect, nu e corect deloc. Eu de-asta vreau să forjăm acum.

VB: Când aveți termen?

Sorin: Încă nu știm.

VB: Acum, după experiența voastră cu justiția, crezi că există și alte metode decât cele juridice de a lupta împotriva băncilor?

Sorin: Da, eu plătesc ratele cu o întârziere de 29 de zile.

VB: E un gest pur simbolic sau chiar îi incomodezi cu asta?

Sorin: Îi incomodez, pentru că ei lucrează cu riscuri, iar în momentul în care eu nu plătesc la timp, pentru ei e un risc. Deci ei au de lucru cu treaba asta. Dar alți colegi nu mai plătesc deloc. Având în mână o decizie irevocabilă că banca trebuie să scoată aceste clauze din contract, nu văd de ce ar mai plăti.

VB: Dar, în absența unei asemenea decizii, ai putea protesta așa, să nu mai plătești deloc?

Sorin: Eu, personal, mă gândesc serios și la chestia asta.

VB: Și ei cum ar putea să te forțeze să plătești? Să te execute pe cale juridică?

Sorin: N-au decât. S-ar putea să râdă judecătorul de ei. Până acum, așa s-a întâmplat: sunt cazuri de oameni care n-au mai plătit ratele și, până nu se lămurește chestia asta cu clauzele abuzive, nu prea pot fi forțați să mai plătească.

VB: Cum ai perceput tu felul în care a fost tratat cazul vostru în mass-media?

Sorin: Cineva care se ocupă de bugete de media mi-a spus că n-avem mari șanse, pentru că sunt cei mai mari „media buyers”. Dar vreau să spun că, până acum, toți cei din presă cu care am stat de vorbă au fost sută la sută de partea noastră. A fost o prezentare corectă, în general, conform așteptărilor noastre.

VB: Ți se pare că există presiuni din partea lumii politice în favoarea băncilor?

Sorin: Da.

VB: Mai concret?

Sorin: Păi, mai concret, domnul premier ar fi declarat că s-a uitat la contracte și că acele clauze nu ar fi așa abuzive. Pe lângă asta, nu exclud varianta unor dobânzi preferențiale pentru politicieni.

DE ACELASI AUTOR

10 critici la adresa guvernării Thatche ..Interviu cu un fost angajat la HolverInterviu cu un (fost) angajat French Bak ..Este filantropia o datorie?Interviu cu o traducătoare înşelată ..

VB: Ce crezi că ar trebui să facă autoritățile statului?

Sorin: În primul rând, e BNR. Niciun credit ipotecar din România nu poate să ajungă pe masa clientului ca să-l semneze dacă BNR nu-ți dă OK-ul. Astea, așa cum sunt, au trecut pe-acolo. În fine, oricine poate să greșească și, până la urmă, BNR are o grămadă de treburi de făcut, nu trebuie să fie neapărat axată pe chestia asta. Dar, odată ce s-a întâmplat, odată ce vezi că suntem într-o situație de genul ăsta, te apuci să faci ceva. Aș vrea să aibă mai mult curaj, să fie acolo, să ne dea și nouă un semn că există, că știe despre ce-i vorba și că veghează. În al doilea rând, e ANPC, care s-a zbătut foarte mult și n-a făcut nimic. Dar, în ultima vreme, ANPC a început să fie mai tare. A început să se simtă o schimbare la ei, oamenii de-acolo au învățat ce să facă. Începe să meargă ANPC, deși e foarte firav.

VB: Ca o părere generală, ce crezi despre comportamentul băncilor?

Sorin: Cred că, peste câțiva ani, o să ne uităm la chestia asta cum ne uităm acum la Caritas și la FNI – e o manevră, iar manevra asta funcționează din cauză că sistemul bancar o permite – deoarece omul care-ți dă creditul primește niște bani când ți-l dă – și din cauză că problema asta nu e tratată din rădăcini.

← The simple courage of decision: a leftist tribute to Thatcher

29 răspunsuri la Interviu cu unul dintre oamenii care au dat BCR în judecată

Andrei spune:

Andrei spune:19 aprilie 2013 la 9:27

Nu ar fi mult mai simplu ca cineva aflat in aceasta situatie, in loc sa se chinuie inutil prin procese timp in care sa plateasca rata nesimtita , pur si simplu sa nu mai plateasca deloc ? Ce e asa de groaznic sa-si piarda posesiunea care oricum nu e a lui ? Mi-a crescut banca rata in mod nesimtit, nu mai platesc si stau cu chirie. Dar nu…tinem cu dintzii de apartamentu nostru luat cu banii bancii. Plus ca atunci cand nu mai platesti ratele vine banca si se roaga de tine si poate iti mai lasa din rata…ca nu vor sa de pricopseasca cu sute si mii de apartamente..

Răspundearakelian spune:

19 aprilie 2013 la 11:30

eu nu as face asta pt ca imi doresc imobilul ala. Chiar daca voi spuneti ca nu e al meu, si el bancii, pana nu il achit, dar eu nu mai sunt nevoita sa ma mut la cateva luni in alta chirie, banii care la sf lunii ii dadeam pe chirie stiu ca se duc pt rata la casa, in casa aia am copil.

Dar procesul nu e pt vreau/nu vreau sa platesc banca. Ci pt ca nu e respectat contractul, ca e modificat unilateral(vezi cazuri cu credit cu dobanda fixa toata perioada), ca au introdus comisioane ascunse, etc. Poate clientul sa faca asta, sa modifice unilateral contractul si sa notifice banca? Nu.

Si mai e un lucru. Clientul e vanzator la chiosc, inginer, sau nu. Pe cand banca e o institutie financiara, cu personal direct pregatit in domeniu, ce incalca constient legile statului roman. Acest personal a luat comisioane grase, isi ia salariul tocmai din asta. Dar eu, ca inginera, de nu as respecta normele, atunci as pierde jobul, ba mai mult as fi pusa sa platesc daunele clientilor.

Răspunde

Andrei spune:19 aprilie 2013 la 23:51

Ce are de a face copilul si casa ? copilu poate sa traiasca la fel de bine si cu chirie. El are nevoie de parinti linistiti nu de parinti stresati si plecati pana noaptea tarziu la lucru. Siguranta nu v-o da nici casa si nici serviciul la compania X ci ceea ce sunteti voi capabili sa oferiti pe piata de munca. Se poate face contract de inchiriere si pe ani de zile…nu te obliga nimeni sa te multi odata la cateva luni. Plus ca daca firma se relocheaza si trebe sa te muti cu jobu.. Mi se pare un chin inutil sa iti dai 60 – 70 % din venituri pe rata la casa timp de …o tinerete. Ti-ai ipotecat casa, nu viata ! Nu sunt eu indreptatit sa judec alegerile altcuiva, e doar un exercitiu de imaginatie…cum as reactiona eu daca cineva isi incalca contractul fatza de mine…Toate cele bune !

Răspunde

Andrei spune:19 aprilie 2013 la 9:39

Nu ar fi mai bine ca in loc sa va strangeti sute de oameni in asociatii si grupuri ca sa stati mai apoi ani de zile in procese cu banca, timp in care le platiti rata nesimtita sa decideti toti si fiecare in parte sa sistati plata ratelor ? Sa vedeti atunci cum intra banca in panica si nu acei care de frica ca (cacofonie intentionata ) vine banca si le ia masina si televizoru sau casa intra in panica si isi pun streangu…saracii de ei…

RăspundeGhita Bizonu' spune:

19 aprilie 2013 la 10:21

Ii executa. Sau vinde creanta unor “recuperatori” ..

Aderaul este ca mult din clauze sunt abuzive , leonine si cf vechoului cod cibil (nu cominist ci de pe la 1e964) sunt nule de drept . Insa noi avem o justitie “indepdendenta”. Independenta de lege voi a zice.

Răspunde

Andrei spune:19 aprilie 2013 la 23:29

Nu cred ca banca vinde creante imobiliare/ipotecare de zeci de mii de euro la recuperatori. Vinde creante de cateva mii de euro, credite pt masini si de nevoi personale. Vinde creanta respectiva pe max 25 % din datorie si te poti intelege cu recuperatorii la sume mult mai mici decat datoria la banca. iar faptul ca timp de 10 ani apari in centrala riscurilor bancare chiar nu ar trebui sa te afeceteze odata ce te-ai ars cu un credit.

Răspunde

Robert T. spune:

Robert T. spune:19 aprilie 2013 la 10:50

@Andrei – Corect este sa platesti in conditiile cu care te-ai angajat sa platesti. Asta este datoria ta ca imprumutat.

Banca – profesionist de meserie – are si ea multe obligatii intre care cea mai importanta este sa-ti furnizeze informatii corecte si concrete.

In acest caz informatiile au fost si incorecte si incomplete.

Asa ca platesti – dar platesti ce ai inteles de la inceput si nu ce vrea banca sa te faca sa crezi acum.

Cu stima,

RT

Răspunde

Bogdan Radu spune:

Bogdan Radu spune:19 aprilie 2013 la 11:19

Andrei… noi vrem sa fim corecti. In spiritul Legii si al corectitudinii. Daca fur de la un hot nu inseamna ca eu nu sunt hot…

Răspunde

Andrei spune:20 aprilie 2013 la 0:03

Bogdan, despre ce furt ar fi vorba ? Ce corectitudine ? Sunt 2 probleme false si inexistente. E vorba de o decizie rationala de a imi limita pierderile in conditia in care banca isi bate joc de mine cu legea in mana sau nu. E o decizie perfect legala aceea de a sista plata si cu consecinte stipulate in contract…depinde cat de protectiva e o astfel de decizie pt fiecare . Merita sa imi dau “tot” salariul pe rata ca sa sa stau intr-o casa frumoasa dar sa nu imi mai permit mai nimic sau ar fi mai bine sa stau cu chirie si sa imi permit si sa mananc, sa ma imbrac, sa calatoresc, sa cresc copii…etc

Răspunde

Pingback: Vosganian, afară? Din adevărata agendă, dedicaţie pentru congresul PSD « voxpublica | Platforma de comentarii, bloguri si opinii REALITATEA.NET

Lorena spune:

Lorena spune:19 aprilie 2013 la 10:11

@Andrei poate ca ar fi mult mai bine si poate ca pana la urma acolo se va ajunge. Dar eu personal, am avut incredere in justitia romaneasca. Adica stiam ca e corupta, dar clauzele din contractele noastre sunt atat de clar abuzive incat ma gandeam ca va fi floare la ureche. In plus, un proces colectiv are un impact mult mai mare decat unul individual. Intr-un proces colectiv sunt toti cu ochii pe tine, cine ar risca sa nu isi faca munca cum trebuie, cand toti ochii sunt indreptati spre tine si asteapta sa faci cea mai mica greseala??? Am fost foarte naiva, din doua motive:in Romania se poate orice si BCR este protejata sistemului. BCR poate va catiga nedrept, dar a pierdut foarte mult in imagine si in increderea pe care noi clientii nu i-o mai dam. Pe termen lung BCR e pierdut ENORM.

Răspunde

Gianina spune:

Gianina spune:19 aprilie 2013 la 10:37

Asa este Lorena.Am crezut ca justitia,in speta “judecatorul” care a facut scoala pe “bani publici” daca a intrat la fara taxa si ulterior la magistratura,a invatat sa judece corect ci nu influentat de diverse “scenarii” gen:daca banca cade vine Apocalipsa sau se va creea haos in sistemul financiar.Cred ca judecatorul trebuie sa vada ca BANCA ne-a manipulat si inselat pentru ca daca era de buna credinta atunci dobanda DRV avea formula in contract,erau stipulati in mod clar factorii care pot influenta aceasta dobanda,lucru care nu exista si nici nu l-am aflat pana in prezent dar noi achitam o dobanda care doare creste,creste…noi vrem sa platim dar nu stim CE?Noi,nu vrem sa distrugem sistemul financiar ci vrem sa existe un parteneriat bazat pe incredere ci nu pe abuz si inselaciune…daca justitia nu va vedea acesta “manevra de manipulare si abuz” atunci sa nu ne mai minunam cand copilul,nepotul,stranepotul o sa traiasca intr-o societate in care abuzul ,violul,crima o sa domneasca pentru ca NOI ca societate am permis acest lucru (aici includ:presa,justitia,guvernul,BNR dar nu in ultimul rand cei care au credite si nu reactioneaza dar si cei care nu au credite si ne invinovatesc:”ca asa ne trebuie daca am luat credit si nu am citit sau am luat credite ca sa mergem in Dubai dar acum nu vrem sa mai achitam,etc).Noi nu dorim decat ca orice relatie intre om si institutiile statului sau firmele private sa aiba la baza INCREDERE si va asigur ca daca cel care greseste o sa plateasca indiferent de consecinta atunci nu va mai practica aceasta manevra de inselare si manipulare dar noi arestam pe omul care a furat un bou si nu-l arestam pe cel care a furat intreaga cireada.Aceasta este societatea in care traim.

RăspundeGhita Bizonu' spune:

19 aprilie 2013 la 13:48

Cine fura azi un ou e un bou!!!

Si judecatorul se ghideaza dupa aceasta noua zicala veche (auzita in 1991) si se mai ghideaza dupa Jos comunismu!! Si joc comunismu inseamna capitalism . Si banca este capitalistu care ne da noua carne , lanam lapte , branza oua iar ala care a facuit un credit pe care nu il poa plati (ca banca a crescut dobanda si comisionu) este un netrebnic de asistat care ar merita ..

Si plus BCR este austriaca si ce o sa zica Ioropa de noi?! Asa va trebe ca ati semnat cotractu!!

Ntz. Eu incerc sa explic cum “gandeste” judecatoru cu un ochi pe capitalismpepaine si altu pe Dilema .Ce cred eu .. clauzele abuzive sunt nule de drept!!

RăspundeBogdan spune:

19 aprilie 2013 la 10:36

In Romania, increderea in banci este la cele mai mici cote din Europa. Pana si Bulgarii, care au iesit in strada impotriva bancilor, au mai multa incredere in aceste organizatii.

Lipsa increderii in banci nu este intamplatoare. Oamenii, de buna credinta, au fost inselati, escrocati, de catre aceste organizatii camataresti.

Cine s-ar fi gandit ca o banca de talia BCR, care are in spate ERSTE BANK din austria, iti da teapa pur si simplu.

RăspundeManuela spune:

19 aprilie 2013 la 10:42

@Bogdan,

Ai punctat bine: “pana si bulgarii care au iesit in strada impotriva bancilor…” Acestia au iesit in strada pentru ca si-au dat seama ca “banca” este un camatar cu acte dar in Romania sunt cei 327 care vorbesc si probabil ca altii 1000 in procese cu ANPC,individuale (aici ma refer la BCR) dar restul,unde sunt?

RăspundeBogdan Radu spune:

19 aprilie 2013 la 11:00

Salutare. In primul rand pagina din link nu este a mea, dar fac parte din fratii de clauze abuzive ai celor de la BCR. Problema principala nu este ca au fost clauze abuzive… Sa fim seriosi…si primul milion al nu stiu carui miliardar american din anii 20 tot asa erau facuti… problema majora este ca exista 2 institutii bancare (DOAR DOUA) care refuza sa respecte hotarari judecatoresti de fiecare data. Mai mult decat atat prin tertipuri clare reusesc sa tergiverseze dosare, sa alega complete de judecata dupa ochi frumosi lor (si dupa ce am vazut scandalul celor care manipulau sistemul am reconsiderat acest lucru) si inca ceva: STATUL NU NE APARA DELOC.

Noi NU suntem rau platnici, suntm buni platnici, suntem “omuleti” cu grija zilei de maine, contractele acestea nu sunt cele cu buletinul…. sunt pentru case, multi pentru apartamente comuniste, sau chiar si asa… suntem oameni care am zis: da, economia merge acum pe baza de credite CORECTE. Si avem PARTNERI care RESPECTA LEGEA. problema noastra nu este legata de faptul ca murim de foame, ci de faptul ca noi platim pierderile, greselile si oalele sparte… Asta este problema!!!

Răspunde

V spune:

V spune:19 aprilie 2013 la 11:54

nu sunteti rau platnici, dar sunteti transformati in rau platnici.

cand dobanda creste de la 200 la 460 de euro, inseamna ca nu mai platesti bancii de doua ori cat ti-a dat (cam la atat ies banii dati inapoi bancii, cu tot cu dobanda), ci de vreo 4-5 ori.

asa ca sunt doua variante, ambele castigatoare pt banca: fie banca te trage in piept, si castiga cam ca in afacerile cu droguri, dar cu voie de la BNR, justitie etc.

fie e creata o noua specie de rau-platnici, credite neperformante, o noua criza, iar bancile stiu sa profite de ea, prin reteta deja veche a socializarii pierderilor.

cam asa se va intampla cat timp “statul e banca”.

Răspunde

Pingback: Abuzuri Bancare » Interviu cu unul dintre oamenii care au dat BCR în judecată | CriticAtacarakelian spune:

19 aprilie 2013 la 11:37

vreau sa mai adaug ceva. Bancile au decis sa faca investitii. Cu risc crescut/scazut – e decizia celor din banci, daca functioneaza investitia sa ia comisioanele aferente, daca nu sa plateasca. Sa isi asume responsabilitatea pt aceste riscuri! si sa nu incarce clientii.

Toata lumea a vazut cate sedii au deschis si s-au extins fortat, cu chirii, salarii aferente, in codnitiile in care erau maxim 1-2 clienti in sediu veniti pe ora…

Ghici cine a iesit oricum bine? cei mari.

Răspunde

Sorin spune:

Sorin spune:19 aprilie 2013 la 11:56

Dincolo de banii pierduti, timp si nervi ramane pierderea increderii in banci. Intr-o societate capitalista viata fara sistem bancar este utopica. Prin lipsa de incredere in banci se zgaltaie din temelii intregul sistem. Si daca financiar te poti redresa usor si cu nervii scapi in doua concedii in Grecia, cu increderea e mai greu. Mai ales ca in viziunea mea, o data cu falimentul increderii acestor colosi financiari vor rezulta foarte multi incompetenti someri.

Răspunde

a spune:

a spune:20 aprilie 2013 la 6:02

Intr-o societate capitalista clasica, asadar normala, e utopica doar viata economica fara credite bancare. Nu si a oamenilor ” obisnuiti “, care doar in mod exceptional imprumutau bani din banci. De obicei- credit imobiliar. Ceea ce traim acum este insa altceva. Inca nu stim cum sa-i spunem. Ceva care, ca sa reziste, are nevoie ca toata lumea sa imprumute bani, sa cumpere, sa se uite si sa arunce. Aceasta e logica in care functioneaza acum nu numai Vestul, ci si restul. E o logica de sfarsit de lume…In rest, vorbind de cazul concret, puteti pune linistit toata aceasta poveste pe seama atmosferei suprarealiste din legiferarea civila si a modului incare se face aplicarea legii in Romania. In mod garantat, era mai bine la 1900, cand practica judiciara a introdus ( si a aplicat consecvent) principiul penalizarii venitului necuvenit. Da, dar acum e globalizare si s-au globalizat in primul rand principiile Wall street-ului.

Răspunde

dreamer_1702 spune:

dreamer_1702 spune:19 aprilie 2013 la 12:14

“What is the robbing of a bank compared to the founding of a bank?” – Bertolt Brecht

Răspunde

silviu lungu spune:

silviu lungu spune:19 aprilie 2013 la 12:16

Ironia sortii e ca foarte multi dintre lucratorii de la banci sunt in aceeasi situatie cu clientii. S-au indatorat excesiv, pe aceleasi contracte cu clauze abuzive, in acelasi franc elvetian cu dobanda “mica”.

Si in baza unui vis cretin de “clasa de mijloc” – motor al societatii.

Iar acum salariile-s mai mici, ratele mai mari, iar ei nici n-au cum sa-si dea banca in judecata ori sa inceteze platile ca pierd si jobul.

Imi vine sa zic lol dar ma abtin.

Răspunde

Cristi spune:

Cristi spune:19 aprilie 2013 la 14:21

As mai zice ca noi cei 327 care suntem in proces suntem buni platnici si inca ne platim ratele, sperand in corectitudinea Justitiei din Romania. Nu am dat banca in judecata pentru ca nu mai vrem sa platim. DOAR ca vrem sa platim corect, sa stim ce anume platim si sa stim cum si in functie de ce anume variaza dobanda noastra. Nu cred ca cerem atat de mult.

Răspunde

Ana-Maria spune:

Ana-Maria spune:19 aprilie 2013 la 15:40

Excelent inteviul !!! La cat mai multe!

Răspunde

client AAA spune:

client AAA spune:19 aprilie 2013 la 17:04

nu exista decat o singura solutie GREVA BANCARA

Răspunde

ovidiu spune:

ovidiu spune:19 aprilie 2013 la 18:01

… e greu pentru noi cei care ne luptam o data pentru a reusi sa achitam dobanzile majorate abuziv si a doua oara cu sistemul format de banci-politic-justitie. Cum vi se pare? Suntem niste nebuni, nu?

Da, dar niste frumosi nebuni, hotarati, determinati, motivati, persuasivi, implicati si fermi pe pozitia castigata cu sacrificii, aceea de OM.

Mi-e mila de banci!…

Răspunde

elena fra spune:

elena fra spune:19 aprilie 2013 la 22:19

Excelent inteviul !!!

Sper sa-l citeasca si reperezentatii bancilor …..Poate CHIAR SI d-l Isarescu care a permis bancilor sa jecmaneasca oamenii..

Răspundeflorin spune:

19 aprilie 2013 la 22:46

Bine facut interviul!

Răspunde

Niciun comentariu:

Trimiteți un comentariu